-46-940x453.png)

退職金が有るか無いかは、働くモチベーションに大きく影響します。

退職金がどのくらい貰えるか、税金がどのくらい掛かるかも気になりますよね。

今回は大切な老後資金でもある退職金について学んでいきましょう。

目次

退職金ってどれぐらい?

企業にとって退職金は義務ではありません。

労働基準法でも「退職」は細かいルールがありますが、退職金には悪用を防ぐ以外にはあまりルールがありません。

なので、基本的には計算方法や支給条件も企業が自由に決めることができるのです。

一般的に退職金は勤続年数が長いほど金額が増えます。

新卒から入社して定年までの約40年間のうち、最後の5~10年間程度で支給金額がグッと伸びる制度が多いと言えます。

平均的な退職金は定年退職の場合で1,000万円~2,000万円です。

在籍時の役職が反映されることもあります。

退職金の種類とは?

数千万円にもなる退職金は企業にとっても大きな負担です。

そこで企業に適った退職金の形が増えています♪

- 退職金を用意する従来の方法

- 企業型確定拠出年金を利用して在籍時から掛金を支払う

- 中小企業退職金共済(中退共)を利用する

退職金制度は一般的には正社員を対象としています。

一方で正社員と非正規社員の不合理な差別は禁止されています。

近年では非正規社員についても退職金制度を導入されている場合があるんです。

退職金の税金とは?

退職金と扱われる範囲は?

退職金は所得とみなされ「退職所得」として扱われます。

退職手当、一時恩給など名称はさまざまですが、退職することによって一時金として貰うものをいいます。

企業型確定拠出年金や中小企業退職金共済も一時金で受け取った場合は退職所得として扱われます。

退職所得の計算方法とは?

退職所得は一時金として支払われたものが対象です。

退職金の額から退職所得控除額を差し引き、さらに1/2にしたものに税率がかかります。

退職所得 = (退職金の額 - 退職所得控除額)×1/2

退職所得のポイントは退職所得控除額で、この金額は勤続年数によって変わります。

退職所得控除額が大きいほど支払う税金は少なくなるのです!

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超(21年以上) | 800万円+70万円×(勤続年数-20年) |

例えば、勤続30年で退職した人の退職金の額が1,700万円だったとしましょう。

勤続年数が20年超(21年以上)なので退職所得控除額は800万円+70万円×(勤続年数-20年)を使用します。

退職所得=(退職金の額1,700万円-800万円+70万円×(勤続年数30年-20年))×1/2

=(退職金の額1,700万円-退職所得控除額1,500万円)×1/2

= 100万円

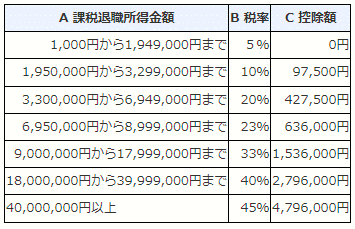

▲国税庁WEBサイト 「退職金と税 令和4年分所得税の税額表」より

退職所得は100万円が分かったら「所得税の税率表」に当てはめると税率は5%です!

つまり、支払う税金は5万円。

実際には復興特別所得税として数千円が課税されます。

退職所得の特徴は勤続年数が長いほど税金が安くなる点です♪

さらに2022年分以後は勤続年数5年以下と短い場合は、退職金の額から退職所得控除額を差し引いた額が300万円を超えている部分は1/2されません。

つまり、短いと支払う税金が多くなります!

一般的には退職所得は源泉徴収されて処理が終わります。

しかし「退職所得の受給に関する申告書」を提出しないと一律20.42%の所得税が課税されてしまい、確定申告で調整する必要がでてきます。

住民税もかかる

所得税だけでなく住民税もかかることを忘れてはいけません!

住民税は退職所得に住民税率10%をかけたものになります。

退職所得が100万円であれば住民税は10万円です。

勤続30年の人の退職金の額が1,700万円だったとすると、所得税として約5万円、住民税として10万円。

支払う税金は合計で約15万円というわけです!

受取り方のメリット・デメリット

1回で全て貰う場合

退職金を一時金として貰う場合は上記のような計算方法が行われます。

税制面でのメリットが大きく、住宅ローンやリフォームなどに充てることもできます♪

一方で、退職金は老後の蓄えという側面もあります。

手元に多額の資金があると何かに投資して増やしたいと考えて、ハイリスクな投資で損失を抱える例もあります。

ちょっとならと高級車を購入したり、子どもたちに高価品を買い与えたりするリスクがあります(汗)

分割して貰う方法

退職金は年金のように分割して貰うことができる場合もあります。

この場合は退職所得としては扱われず雑所得となります。

雑所得では退職金は厚生年金などと合算して計算されることになるので、課税の対象額になり易くデメリットが大きくなります。

さらに退職金を貰い続ける期間中は雑所得の対象となり続けます(汗)

一方で定期的にお金が入るので安定した生活を送ることができるメリットもあります♪

企業としても一気に多額の支払いをするよりも、分割して支払ったほうが経営面ではメリットがあります。

分割して支払う場合は一定の上乗せをしてくれる場合もあります。

また、公的年金は受給を遅らせることで最大42%増やすことができます。

公的年金の受給を送らせている間、退職金を分割で受給して生活することで老後資金のトータルを増やすことができる場合もありますよ♪

まとめ

義務ではない退職金は企業にとっては福利厚生としての役割があります。

年々、退職金の形も多様になり企業型確定拠出を利用する企業も増えています。

退職金は一時金として貰う場合は退職所得として、分割して貰う場合は雑所得として扱われます。

どちらで貰うかに正解はありません。

家族の状況、資産や負債、老後に実現したいこと、生活スタイルとのバランスが大切と言えるでしょう!

-45-160x160.png)

-47-160x160.png)