-9-1-940x453.png)

この章では相続税の基本について解説します。

大切な家族が亡くなってしまい

葬儀などのドタバタが落ち着くと問題にあがるのは「相続」について。

相続の仕方によっては

「相続税」として

多額のお金が必要になってしまう

ケースもあるのです…。

目次

どんな人が対象になるのか

相続は

亡くなった人が持っていた財産を受け継ぐことです。

この「財産」とは

お金のようなプラスのものだけではなく

借金などのマイナス分や

土地などに紐づく権利も

対象となってしまうのです…(涙)

法律では

亡くなった人のことを被相続人といい

財産を受け継ぐ人を相続人といいます。

相続人は誰でもなれる訳ではなく

「範囲」と「優先順位」が定められています。

配偶者は最も強い権利を持っていて

常に相続人になることができます。

次に強いのは子どもです。

もし子どもがいない場合は

被相続人の父母や祖父母が相続します。

子どもも父母や祖父母もいなければ

兄弟姉妹という順番です。

ただし!!!

悪いことをした人は

対象から外されてしまいます。

少しネガティブなお話になりますが…

相続人が被相続人を殺害したり

騙す・脅迫で遺言書を書かせたり

した場合は「法的」に対象外となります。

また

相続人が生前の被相続人を虐待していた

侮辱的な振る舞いをしていた

という場合

生前に家庭裁判所で手続きをしておけば

相続権を排除することができるのです。

更に

その旨を「遺言書」に書いておけば

意思表示とみなされます。

さらに、相続は財産だけではなく

借金などの負債も引き継ぐことになるため

相続を「放棄」することもできます!

これにより法的に

「初めから相続人ではなかった」

こととして処理がされます。

「でも、全部を放棄しちゃうのはちょっとなぁ…」

と思う人もいますよね?

そこで相続と放棄の中間的な制度として

「限定承認」もあり

相続する負債を限定することもできるのです。

相続するかどうかは

相続があることを知ってから

「3ヶ月以内」に決めなければなりません。

3ヶ月もあるから大丈夫♪

と思っていても

さまざまな手続き、片付け

書類準備もあります。

あっという間に過ぎてしまうので要注意!

どれぐらい貰えるの?

相続は被相続人(亡くなった人)の思いを

なるべく反映するように考えられています。

ですが

現実には遺言を残す人はごく少数です。

そこで法律で原則的な財産の分け方を決めて

トラブルを防止してくれています。

これを法定相続分といいます。

法定相続分とは

①配偶者と子どもが相続人である場合

配偶者1/2 子ども(2人以上のときは全員で)1/2

②配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3

③配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

★用語解説★ 直系尊属・・・被相続人(亡くなった人)の父母とそれより上の世代の祖父母や曽祖父母など(養父母も含む)

子ども、直系尊属、兄弟姉妹が

それぞれ2人以上いるときは

原則として均等に分けます。

相続者の間で話がまとまらなかった時に

使われるものなので

この割合でなくてはダメ!

というものではありませんよ。

とはいえ

相続争いの結果1円も貰えない…(涙)

というのはあまりにも可哀想なので

最低貰える割合を遺留分として

保障してくれています。

父母・祖父母など直系尊属だけが相続人の場合は

相続財産の1/3配偶者と子どもは1/2となります。

なお、被相続人の兄弟姉妹に遺留分はありません。

相続税の計算の考え方

基準の価格を出す

相続税の課税対象となる財産の

「課税価格」は以下の通りです。

①本来の財産

②みなし相続財産

③相続開始前3年以内に贈与を受けた財産

④相続時精算課税で贈与を受けた財産

課税価格 = ①②③④の合計 - 債務控除

難しい用語がたくさん出てきてわからない~!

とパニックになっちゃいますよね(涙)

大丈夫、一つずつ見ていきましょう♪

「本来の財産」は

お金、不動産、骨董品など

経済的価値のあるもの全てです。

「みなし相続財産」は

死亡保険金など実質的な財産とされるものです。

「相続開始前3年以内に贈与を受けた財産」は

亡くなる前3年以内に

亡くなった人からお金をもらっていたり

土地をもらったりした分です。

これは、税金逃れを防ぐための制度です。

「相続時精算課税で贈与を受けた財産」は

相続時精算課税制度を利用していれば加えられます。

☆用語解説☆ 相続時精算課税制度・・・被相続人が生前に相続人となる人に贈与した金額に対して2,500万円までなら贈与税を納めなくていいですよ~という制度。

その代わり

亡くなった時に相続税額を計算して一括して

相続人が「相続税」として納税してくださいね

という決まり。

ただし

死亡保険金、死亡退職金、被相続人の勤務先からの弔慰金

墓地などは一定額まで非課税となります。

課税遺産総額を出す

課税価格が分かったら

基礎控除額を差し引きます。

例として課税価格が1億4,800万円で

配偶者と子ども2人の場合を見てみましょう。

- 基礎控除額は3,000万円+(600万×法定相続人の数)

- 1億4,800万円 – 3,000万円+(600万円×3人)=1億円

つまり、財産が3,600万円以下なら

相続税は0円ということです。

ここで分かった金額を「課税遺産総額」といいます。

相続税を計算する

ここでは課税遺産総額を法定相続分で分割をします。

- 配偶者 1億円×1/2 =5,000万円

- 子ども 1億円×1/2×1/2 =2,500万円

- 子ども 1億円×1/2×1/2 =2,500万円

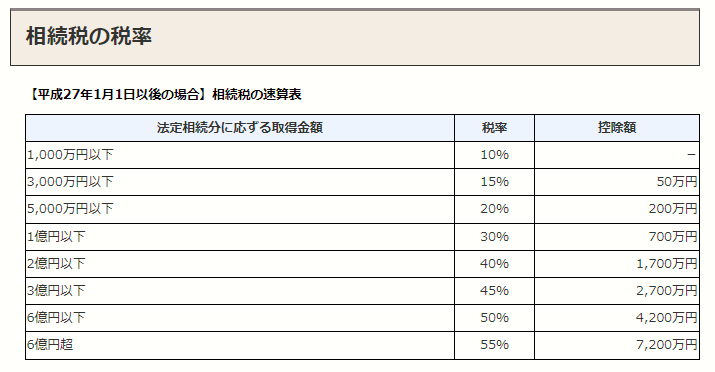

さらに、各人の課税遺産総額に対応する相続税率を

速算表から当てはめて、総額をだします。

▲国税庁HP 「相続税の税率」より

- 配偶者 5,000万円×20% – 200万円 =800万円

- 子ども 2,500万円×15% – 50万円 =325万円

- 子ども 2,500万円×15% – 50万円 =325万円

- 相続税の総額=1450万円

相続税を各員で分ける

最後に、相続税の総額を

「実際」に相続した分に従って分けていきます。

- 配偶者 1,450万円 × 1億/1億4,800万 =約980万円

- 子ども 1,450万円 × 3,000万円/1億4,800万 =約294万円

- 子ども 1,450万円 × 2,000万円/1億4,800万 =約196万円

このようにして

納めなければならない相続税が

決定していきます。

この例では数百万円単位のお金が

必要になってしまうのです。

親族が財産はないから安心しろと言っていたのに

いざ確かめていたら

「実は持っていた土地が値上がりしていて…」

という例は実際にあるのです。

まとめ

相続税は、普段わたしたちには

馴染みのないものです。

人の不幸に関係するため

家族間でも話し合う機会も少ないでしょう。

ですが、しっかりと準備をしておかないと

その時になって慌ててしまいます。

相続税の計算でまずつまずくのが

「財産と負債がどれだけあるのか」を

まとめることです。

家族内で機会を見つけて

一覧を作成しておくと良いでしょう。

まだ若いし、財産も少ないから…と思っても

いざという時、大切な人のためにも

準備しておいて損はないですよ。

-7-160x160.png)

-10-160x160.png)