-3-940x453.png)

この章は1分シリーズの老後資金について解説します。

確かに老後について考えすぎるのは早すぎる!

このサイトをご覧いただいている、読者にはこういった方も多いかもしれません。。

少し前の話題ですが・・・

「老後資金2,000万円不足」

というワードで炎上しましたよね。

しかし、実際のところいくら不足するのでしょう?

はたまた、本当に不足するのでしょうか?

自分自身で理解もできないことに、ただただ不安を抱えながら生きるのは無駄なストレスになります。

この章では、ざっくりとした説明にはなりますが、少しずつ知識を付けてどういった状態にも対応できるようになりましょう^^

それでは解説に移ります!

目次

老後の資金計画!リタイアメントプランニング

退職後や老後の生活設計を、一般にリタイアメントプランニングと言います。

リタイアメントプランニングは、退職後の収支予測を立て、資金計画を作ります。

老後の生活資金は?

一般的に、主な生活資金は以下の通りです。

- 公的年金(企業年金)

- 退職金

- 貯蓄

です。

リタイアメントプランニングは、上記の収入や貯蓄と、生活費を予測し、設計を立てていきます。

もし、不足状態に陥るようであれば、どのように調達するか方法を考えていく必要があります。

そもそも老後の生活費はいくら必要なのか?

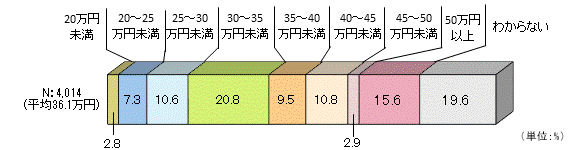

まずはこちらの図をご覧ください。

(出典:生命保険文化センター「老後の生活費はいくらくらい必要と考える?」より)

夫婦2人で老後生活を送る際、最低日常生活費は月額で平均22.1万円と記されています。

最低生活費以外に必要な金額(旅行やレジャー、趣味などに費やすお金)は平均14.0万円となっています。

つまり、先ほどの22.1万円を足すと、合計で月平均36.1万円必要だということになります。

人生100年時代!老後とは何歳から?

老後は何歳からのことを指しますか?という問いをよく受けることがあります。

結論からいうと、人それぞれです。

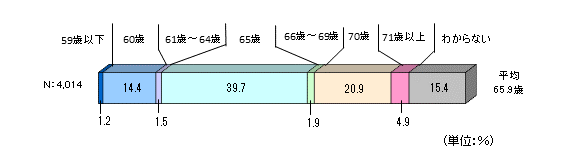

次の図をご覧下さい。

(出典:生命保険文化センター「生活保障に関する調査/令和元年度」より)

上記の図より、「老後資金を使い始める」平均年齢は、65.9歳と言われています。

現在の平均寿命が、男性が約81歳、女性が約87歳となっています。

計算をしやすくするために、65歳から老後資金を使い始め、平均寿命を仮に85歳としましょう。

仮に夫婦2人ともに健在であった場合、

なんと、5,300万円!!

しかもこれは、最低生活費の計算ですから・・・。

ねっ。

しかも、退職金がいくら出るのかも疑うところです。

不足した老後資金の対策方法は?

方法はいくつか考えられますが、「誰でもできる」現実的なもの5つだけピックアップします。

- iDeCoに加入し、じぶん年金を作る

- つみたてNISAを活用し、引退までコツコツと運用する

- 60歳以降も厚生年金に加入する

- 年金を繰り下げ受給する

- 倹約に努め、生活支出を下げる

一つずつ簡単に解説しますね!

1.iDeCoに加入し、じぶん年金を作る

-9.png)

iDeCoとは、個人型確定拠出年金といい、投資信託等で老後資金を積み立てていく『じぶん年金』制度です。

大きなメリットは以下の通りです。

- 掛金が全額所得控除の対象になる

- 運用益が非課税

2.つみたてNISAを利用

-10.png)

iDeCoと同じく、税制メリットを受けながら資金の積み立てを行う制度です。

つみたてNISAについては、過去の記事も参考にしてください。

因みに僕は、iDeCoよりもつみたてNISA派です。

iDeCoは「資金拘束」されるので、いざという時にキャッシュが使えないからです。

3.60歳以降も厚生年金に加入

この記事を書いている2021年現在の法律では、厚生年金は70歳まで加入することができます。

厚生年金の加入期間が長いという事は、もちろん年金受給額も増やす事ができます。

4.年金を繰り下げ受給する

公的年金は65歳からの受給が可能です。

仮に、年金を70歳まで繰り下げて受給開始すると、約40%超増額します。

また、2022年4月以降になれば75歳まで繰り下げることができ、約80%超増額します。

年金受給を遅らせることを考えるのも一つかもしれません。

5.生活支出を下げる

なんといっても、最大の効力はこちらでしょう。

年齢を重ねると、若い時ほどお金を使わなくなる(使えなくなる)というデータもあります。

生活水準を上げることは簡単ですが、下げることはなかなか苦しい・・・。

今の時代「モノを持たない」のが流行しています。

〇〇シェアリングみたいな。

まずは、固定費などを見直し、不必要なものは「自分で所有しない」ように心がけることをおススメします。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1dd35c39.bca4c3c3.1dd35c3a.af355534/?me_id=1213310&item_id=20109362&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9687%2F9784478109687.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

老後生活費の計算方法

最後に、今日の本題を解説して終わりましょう!

おおよそ目安になる老後資金の計算方法をご紹介します。

夫婦2人の場合

計算式は次の通りです。

退職前の生活費×0.7×12カ月

例えば、退職前の生活費が夫婦2人で月額20万円の場合・・・

20×0.7×12=1,680,000(年間)となります。

夫または妻のみの場合

計算式は次の通りです。

退職前の生活費×0.5×12カ月

例えば、退職前の生活費が20万円の場合・・・

20×0.5×12=1,200,000(年間)となります。

-11.png)

まとめ:老後資金はいくら必要?今から備える老後生活費の計算方法を解説~老後資金~

お疲れ様でした!!

今回の章はいかがでしたでしょうか?

読者さんの中には、まだまだお若く、老後のことは「リアル」に考えられないという方も多いでしょう。

しかし、早くから準備した人のほうが、圧倒的に楽になります。

今のうちに少しずつ考えていきましょうね^^

ではこの章を簡単にまとめます!

この章では老後資金の計算方法について解説いたしました。

1.リタイアメントプランニング

退職後や老後の生活設計を、一般的にリタイアメントプランニングと呼びましたね!

公的年金や退職金、老後生活前の貯蓄などの収入と、生活費を予測し設計を立てていくことが大切です。

2.老後の生活費はいくら?

- 夫婦2人で、最低日常生活費は平均22.1万円

- 余裕資金をいれると、平均36.1万円

3.不足した老後資金の対策方法は

- iDeCoに加入し、じぶん年金を作る

- つみたてNISAを活用し、引退までコツコツと運用する

- 60歳以降も厚生年金に加入する

- 年金を繰り下げ受給する

- 倹約に努め、生活支出を下げる

4.老後生活にかかる費用を計算する方法

夫婦二人の場合

退職前の生活費×0.7×12カ月

夫または妻のみの場合

退職前の生活費×0.5×12カ月

5.今日おススメした書籍

「DIE WITH ZERO」 著:ビル・パーキンス

今日は少し長くなりました。1分超えていたらすみません(笑)

-8.jpg)

それではまた次回お会いしましょう!

-160x160.png)

-2-160x160.png)