-2-940x453.png)

この章では、前回に続いて住宅関連について解説します。

さて、夢のマイホームを購入するにあたり、気になるのが住宅ローンについて。

こちらをお読み頂いている大半の方が、住宅購入にローンを組みますよね!

金融機関のおすすめは?

返済計画はどのように?

いくらまで借りれるの?

など不安を抱えながら、購入に踏み切るのではないでしょうか。

今日は、そんな住宅ローンについて1分間学んでいきましょう!

目次

住宅ローンは主に2つの種類がある

住宅ローンには大きく分けて2つの種類があります。

- 財形住宅融資

- フラット35

1.財形住宅融資

まずはこちらをご覧ください。

図と解説を「住宅金融支援機構」から引用します。

(出典:住宅金融支援機構「財形住宅融資」より」

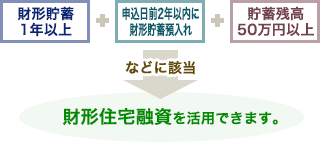

返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年間固定金利制です。財形貯蓄を1年以上続け、申込日前2年以内に財形貯蓄の預入れを行い、かつ、申込日における貯蓄残高が50万円以上あるなどの要件を満たした方が利用できる、持家(新築・中古)取得資金のための融資です。(住宅金融支援機構「財形住宅融資」より

財形貯蓄とはなんぞや?

-6.jpg)

まず初めに財形貯蓄について簡単に解説します。ですが、ここは今回の章では特別重要ではないのでザっと流して下さい。

財形貯蓄とは、簡単に「国」と「会社」が連携し、従業員の資産づくりを応援する制度です。

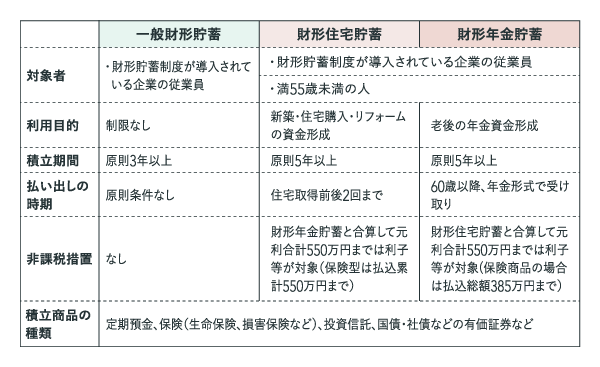

財形貯蓄には3種類あります。

- 一般財形貯蓄(勤労者財産形成貯蓄)

- 財形年金貯蓄(勤労者財産形成年金貯蓄)

- 財形住宅貯蓄(勤労者財産形成住宅貯蓄)

※()内は正式名称

(出典:三井住友カード「意外と知られていない財形貯蓄とはどんな制度?」より

1.一般財形貯蓄

会社員など働いている人が、金融機関等と契約を結んで3年以上、定期的に賃金からの控除により、貯蓄をしていること。

年齢制限は特になしで、複数の金融機関と契約が可能なのが特徴。

2.財形年金貯蓄

55歳未満の会社員などで働いている人が、金融機関等と契約を結んで5年以上、定期的に賃金からの控除により、積立てを行い、60歳以降に5年以上の期間にわたって年金として支払いを受ける貯蓄のこと。

1人1契約となっており、利子等に対する非課税措置がある。

3.財形住宅貯蓄

55歳未満の会社員などで働いている人が、金融機関等と契約を結んで5年以上、定期的に賃金からの控除により、積立を行い、持ち家取得を目的とした貯蓄のこと。

1人1契約となっており、利子等に対する非課税措置がある。

一応、理解のために解説をしましたが、ここは流してOKです。

財形住宅融資はどの財形貯蓄でも受けることができる

ややこしい解説をしましたが、上記3つの財形貯蓄を行っている場合でも、「財形住宅融資」を受けることができます。

さて、冒頭の難しい文章を簡単に解説します。

財形住宅融資とは

- 5年の固定金利

- 融資金額は購入価格の90%以内もしくは財形貯蓄残高の10倍以内(上限は4,000万円)

- 融資条件は1年以上の積立を行い且つ財形貯蓄残高が50万円以上であること

-7.png)

2.フラット35

フラット35とは、民間の金融機関と住宅金融支援機構が提携し、最長35年の全期間固定金利住宅ローンのことです。

ここでは、サラッとフラット35について解説します!

| 金利 | ずっと固定金利 |

| 融資金額 | 購入価格の100%(最高8,000万円)※融資割合が90%を超えるときは金利が高くなる |

| 返済期間 | 最長35年 ※ただし完済時の年齢は80歳以下 |

| 融資条件 |

|

フラット35メリット

- ずっと固定金利なので、返済計画が立てやすい

- 保証人を立てる必要が無い

- 返済中の繰上返済(※1)や、返済方法の変更を行う場合の手数料がかからない

- 親の住宅ローンを子や孫が引き継いで返済することができる(親子リレー返済)

こんな感じです!

※1の繰上返済とは?

余談ですが、繰上返済について、簡単に解説をして終わりにしましょう!

まず、繰上返済とは・・・

通常の返済以外に、元金の一部または全部を返済することを言います。

繰上返済を行うメリットは、トータルの返済額を減らすことができる点です。

しかし、余程のまとまったお金があれば良いのですが

少し余裕ができたからと、生活を切り詰めて、焦って返済してしまうと

キャッシュフローに大きな影響を与えます。

確かに、元金を減らせば利息も当然減りますので

「無駄なお金を払いたくない!」という気持ちも分かります。

ですが、人生何が起こるかわかりません。

〇〇ショックのように、不景気は突然訪れます。

その時に備えておきたいのが「キャッシュ」様です。

キャッシュフローについては、別章で解説しますが

返済は計画的に余裕をもって行ってくださいね!

※住宅金融支援機構「フラット35」はこちらをご確認ください。(https://www.jhf.go.jp/loan/yushi/info/flat35.html)

まとめ:住宅購入前に知っておきたい2つのローン~住宅ローン~

最後に、この章をまとめて終わりにしましょう!

前回同様「住宅関連」の、住宅ローンについて解説しました!

住宅ローンには大きく分けて2つあります。

- 財形住宅融資

- フラット35

財形住宅融資

財形貯蓄を行っている場合において、一定の条件を満たしたとき、購入価格の90%以内の融資を受けることができる公的ローンのことです。

財形貯蓄

3種類の財形貯蓄があります。

- 一般財形貯蓄

- 財形年金貯蓄

- 財形住宅貯蓄

いずれの財形貯蓄を行っている場合でも、財形住宅融資を受けることができます。

フラット35

民間の金融機関と住宅金融支援機構が提携し、提供を行っている長期固定金利型の住宅ローンのことです。

フラット35のメリット

ここで私たちが考えるメリットは4つです。

- ずっと固定金利

- 保証人が不必要

- 繰上返済や、返済方法変更の場合手数料がかからない

- 住宅ローンを子や孫に引き継ぐことができる

繰上返済を行うときの注意

繰上返済を行うと、トータル返済額(元金が減れば、利息も減る)が減ります。

しかし、キャッシュフローに影響を与えては本末転倒です。

手元にキャッシュが無くならないよう、決して無理をしない返済計画が必要です。

-8.jpg)

それでは、この章はここまでっ!

また次回!!

-3-160x160.png)

-4-160x160.png)