-940x453.png)

この章では1分シリーズの住宅関連について解説します。

子どもも大きくなったし、そろそろ夢のマイホーム購入へ・・・。

人生の中で大きい買い物の一つである「住宅」。

よく論議されているのが「賃貸派」か「購入派」かという内容です。

これには様々な議論がなされています。

しかし、そもそも人生背景が異なる以上、どちらが得か、何をして得とするかは人それぞれです。

例えば

- 都心部なのか地方なのか

- 職業は何をしていて、今後もそれを続けていくのか

- アパートなのか、マンションなのか、一軒家なのか

- 新築なのか、リノベーションなのか

そのため、どちらがお得かについては内容によって異なります。

そんな住宅についてですが、この章は1分シリーズのため、深い議論は一旦端に寄せておきます。

今回は、三重県など地方に住んでいる人を対象に、購入を前提とし、進めていきます。

1分で学べるように解説していきますね!

それでは本題に進みましょう!

目次

住宅購入!必要な自己資金額はいくら?

こんな疑問を感じたことはありませんか?

住宅ローンの融資限度額は、一般的に物件価格の8割以下にする必要があります。

そのため、必要な頭金は物件価格の約2割程度が必要だと言われています。

-4.png)

例えば、物件価格が3,000万円の物件を購入したとしましょう!

その場合、2,400万円が融資限度額になり、600万円は頭金として自己資金が必要になるという計算です。

住宅購入には他にも諸経費がかかる

住宅を購入する際、忘れてはいけないのが諸経費です。

結論から言うと、諸経費は物件価格の1割ほど見ておく必要があります。

諸経費でいくと、例えば

- 消費税

- 印紙税

- 不動産取得税

- 登録免許税

- 登記費用

などが、かかってきます。

そうすると・・・

先ほどの頭金2割+諸経費1割で、計3割程度を見ておくのが一般的になります。

住宅ローンの金利は?

さて、この章の本題です。

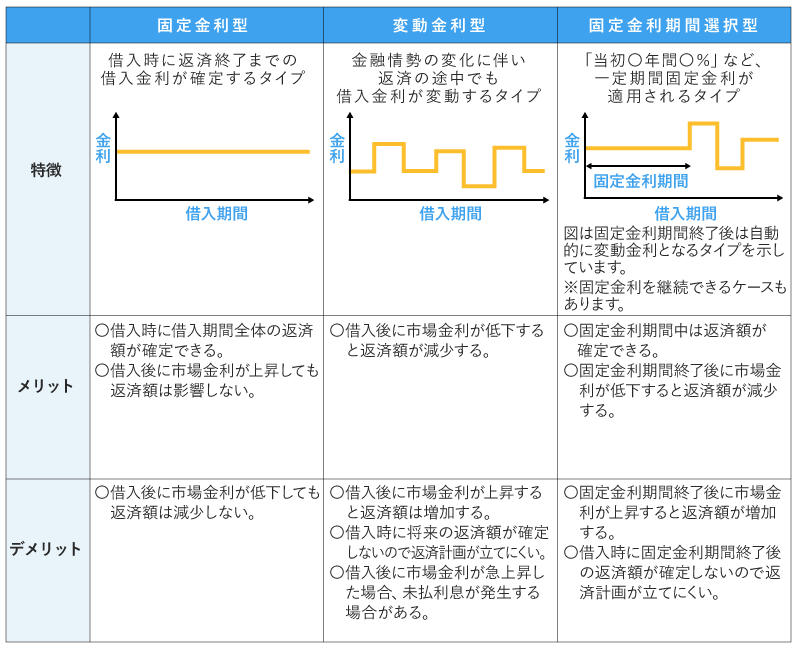

住宅ローン金利には次の3つがあります。

- 固定金利型

- 変動金利型

- 固定金利選択型

金利の種類

まずはこちらを見てください!

(出典:SBIマネープラザ「住宅ローンの金利タイプ|固定金利型と変動金利型の違いとは?」より)

①固定金利型とは

_page-0001.jpg)

ローンの申し込み時もしくは、ローンの実行時の金利が返済終了まで一定ということです。

例えば、35年ローンを組み、申し込み時の金利が0.6%であった場合、返済終了までずーーっと0.6%ということです。

②変動金利型とは

_page-0001-2.jpg)

市場の金利の変動に応じ、金利が変動するローンのこと。

この「市場金利」によって、利率が変動します。

一般的に、金利は半年ごとに見直され、5年ごとにその金利変動に基づいて返済額の見直しが行われます。

③固定金利選択型

_page-0001-3.jpg)

最後に、固定金利選択型について解説します。

返済期間のはじめは固定金利でいきます。

設定されている固定金利期間が終了したあとに、固定金利型を継続するか、変動金利型に変更するかを選択することができます。

固定金利期間が長ければ長いほど、固定金利期間の金利は高くなる傾向にあります。

まとめ:住宅購入!その前に知っておきたい3つの金利!~住宅金利~

この章では住宅関連の中の「住宅金利」について、解説しました!

最後にポイントだけザッとまとめて終わりにしましょう!

住宅購入に必要な自己資金額は?

- 住宅ローンの融資限度額は、物件価格の8割以下が目安

- 自己資金は頭金2割と諸経費部分1割で3割程度を目安とする

住宅ローンの金利は主に以下の3つ

- 固定金利型

- 変動金利型

- 固定金利選択型

この3つです!

固定金利型

ローンの申し込みや実行時の金利が返済終了まで一定

変動金利型

市場の金利の変動に応じ、金利が変動する

固定金利選択型

固定金利から始まり、その後、固定金利か変動金利かを選択することができる

-5.jpg)

この章はこれくらいで終えておきましょう!

1分が目安ですからね^^

それでは、また次回の章でお会いしましょう!

-1-160x160.png)

-3-160x160.png)

[…] […]

[…] […]