こんにちは、テンです!

このページでは、【金利】について学びましょう!

意外と知らない金利について知っておくことで

お金に対する印象が変わるかもしれません!

目次

今さら聞けない!金利とは

金利とは

ザックリ言うと、

お金を借りた人が、その借りたお金に対し

支払う利子の割合のことをいいます。

通常「1年間」の年利で示されることが多いですね。

借りる方も金利

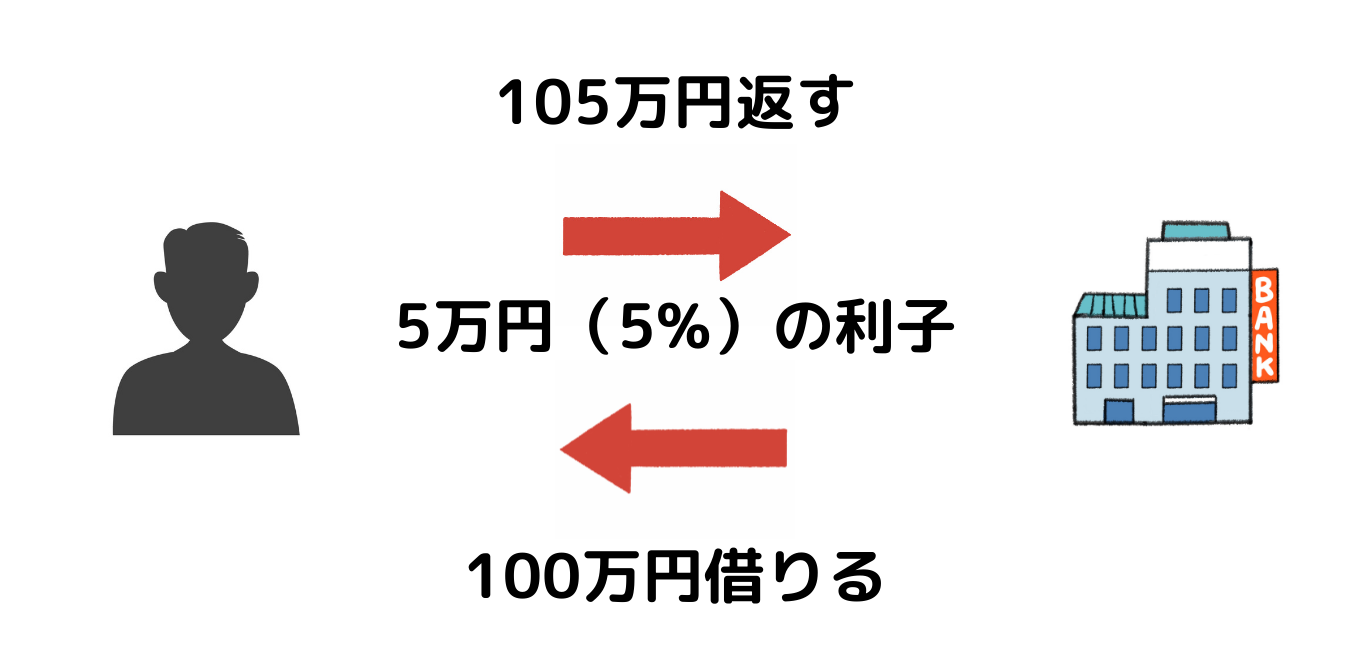

例を用いて説明すると

新築を購入するとします。

大半の方が

銀行から『住宅ローン』を借りて購入しますよね。

借りた銀行に対しては

利子をつけてお金を返していきます。

わかりやすいように

100万円を1年間

銀行から借りて

105万円を返す場合

5万円の利子が発生しています。

この5万円の利息

つまり5%の利子分が金利となります。

貸す方も金利

もう一つ違うパターンでも見てみましょうか。

わかりやすい例で言えば、銀行の預金。

銀行に預金をした場合、利息を受け取ることができます。

例えば100万円を1年間預金を行い

1年後に105万円の利息を受け取る。

これも5%で、金利(利回り)です。

(※現在銀行預金では5%の金利つきませんが)

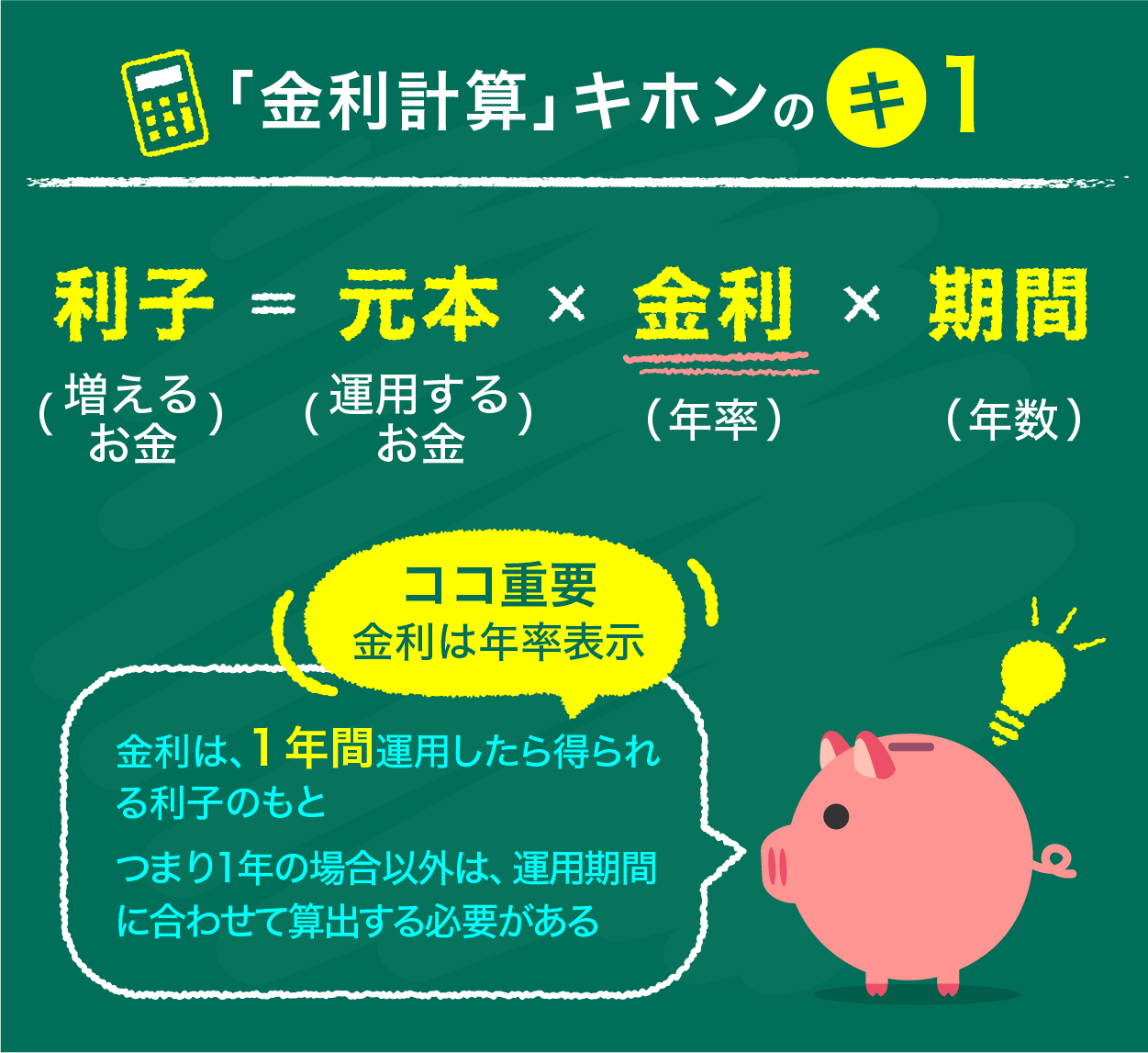

計算方法は?

利回りについて計算方法は

こんな感じです。

(出典:楽天証券「トウシル」より)

5万円(利息)÷100万円(元金)÷1年×100=5%

とりあえず覚えておくと便利です。

とりあえず簡単にまとめると

利息やら、金利やら、利回りやらでてきたので

今回の章に大切なことだけまとめると

利息は

受け取ることのできる金額のこと

金利は

利息を計算するための割合であること

とりあえず、ここだけで十分です!

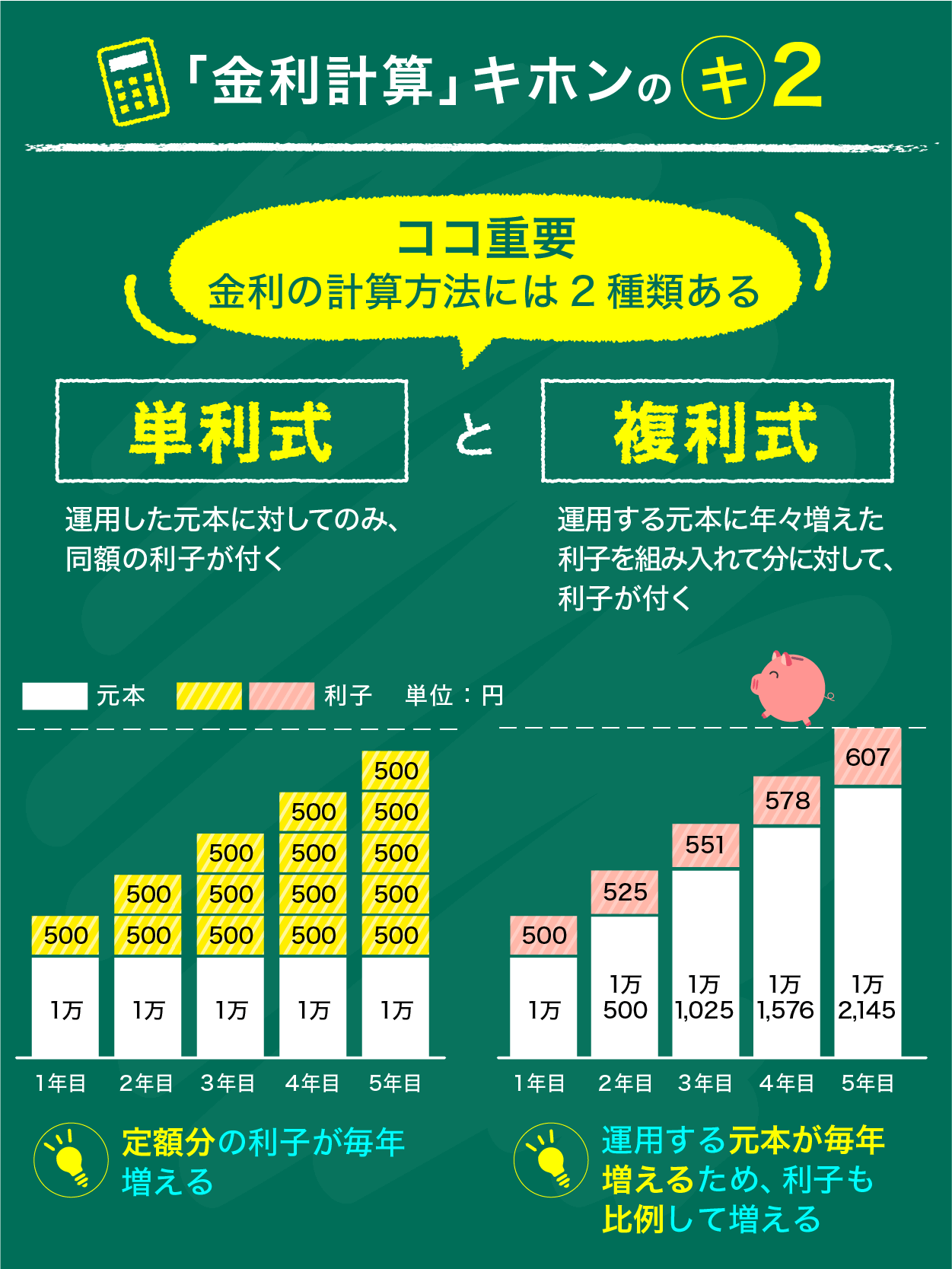

セットで単利と複利について覚えよう

金利の計算方法には

単利式と複利式の2種類があります。

単利式とは

例えば100万円を銀行に預けて

年利が10%と仮定すると

1年後は110万円になっています。

2年目も同様の計算で100万円の

元金に対し利息がつくので

110万円。

合計20万円の利息分となります。(元金含める総額120万円)

つまり

元金に対してのみ利息がつくことを単利式と言います。

複利式とは

上記同様の条件で

例えば100万円

を銀行に預けて

年利が10%と仮定すると

1年後は110万円になっています。

利息は10万円ですね。

ここまでは同様です。

しかし

複利式は単利式と違い

2年目以降は

利息にもまた利息がつきます。

よって、121万円になっており

利息は11万円となります。

単利式と複利式の計算方法

(出典:楽天証券「トウシル」より)

ここまで違いをまとめると

- 単利式:元金に対してのみ、同額の利息がつく

- 複利式:元金+利息分をプラスして、全体に利息がつく

ここまで大丈夫でしょうか?

「とにかく複利式は単利式に対して、やばい!」

だけ理解できれば、一歩進めました!

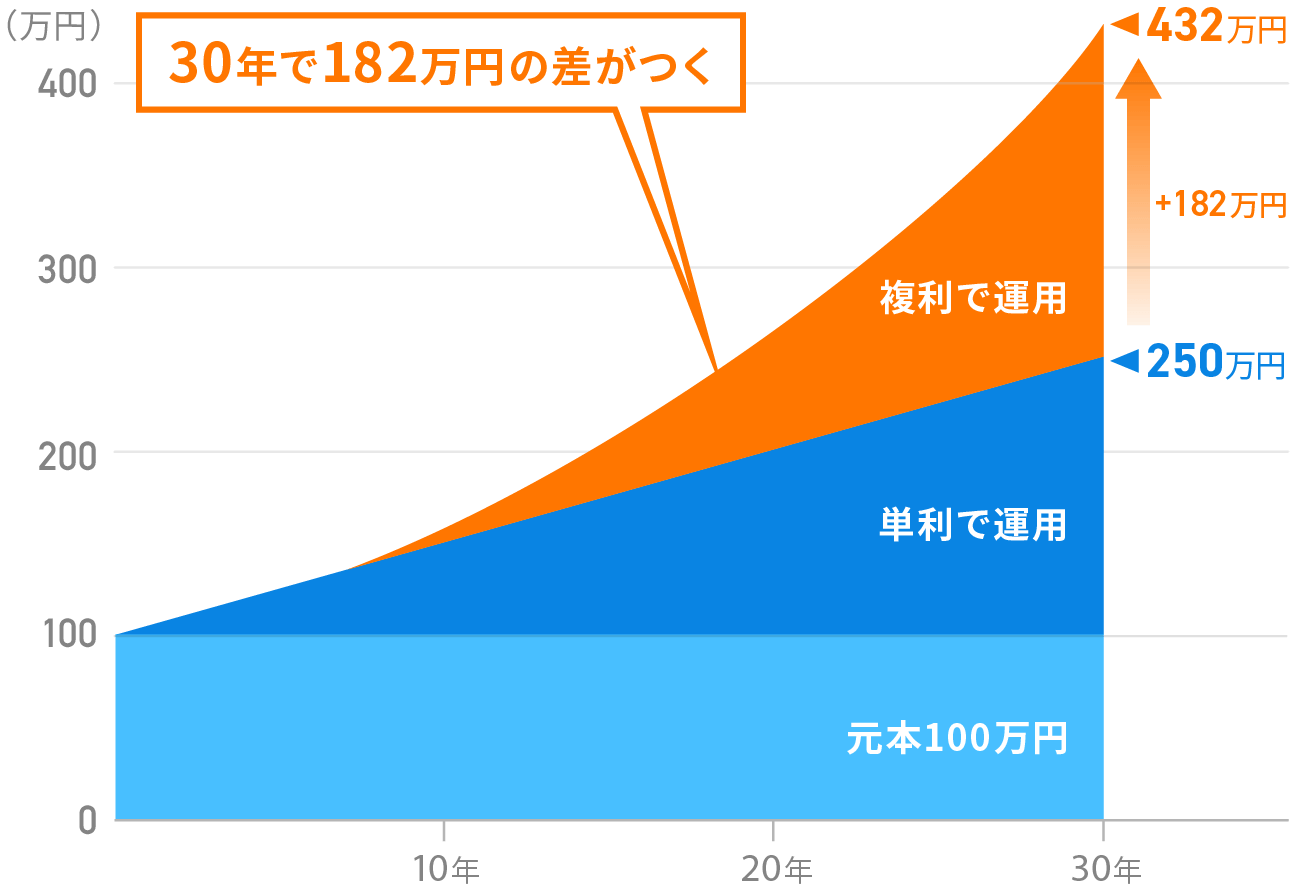

長期的に見るとよくわかる効果の違い

まずは次の図をご覧ください。

(出典:WealthNavi「リターンがリターンを生む「複利」のチカラ」より)

複利式は運用年数に伴ってどんどん金額が増えていきます。

WorkingLABOでは

長期運用のみを推奨しています。

ここで有名な名言をご紹介いたします。

複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を支払う。

(出典:wikipedia「アルベルト・アインシュタイン」より)

アインシュタイン博士の説いた超名言です。

資産を増やすことに有効的な武器

複利は長期であればあるほど効果を発揮してくれます!

長期を推奨する理由をご理解いただけましたでしょうか。

複利をフル活用「再投資型」投資信託

さて、ザックリ複利式について説明しました。

複利式で運用できる金融商品はいくつかあります。

例えば

- 積立預金

- 投資信託

- 元利自動継続の定期預金

などです。

ここで説明するのは投資信託とします。

積立を行う投資信託には

- 分配型

- 再投資型

の2種類があります。

分配型

先に分配型について説明します。

分配金とは

運用によって得られた収益を、決算ごとに投資家に分配するお金。

投資信託の分配金には以下の2種類

- 普通分配金

- 特別分配金(元本払戻金)

普通分配金と特別分配金の違いは、ザックリ

個別元本を上回る部分からの分配金

なのか

個別元本を下回る部分からの分配金

です。

ただ、ここでは話が逸れてしまうので

別章で。

ここでは

分配型は

運用によって得られた収益を決算ごとに投資家に分配される。

とりあえずこれで十分です。

再投資型

一方で再投資型とは

分配金を受け取らず、収益を更に投資に回すこと。

分配型と再投資型についてまとめ

ザックリまとめましょう。

- 分配型:運用によって得られた収益を決算ごとに投資家へ分配される

- 再投資型:運用によって得られた収益を受け取ることなく、そのまま更に投資へ回す

こんな感じです。

複利の力を使うなら再投資型

ここまで理解できた方は

「再投資型」で「長期」で運用する方が「複利の力が増す」

ことは理解できたかと思います。

もう一度先ほどの図をみてみましょう。

(出典:WealthNavi「リターンがリターンを生む「複利」のチカラ」より)

この図でわかるように

- 元金100万円を

- 年利5%で

- 30年間運用した場合

単利式と複利式では

182万円の差が生まれます。

もちろん

運用金額、運用期間、運用利回りが大きくなればなるほど

単利式と複利式の差はもっともっと広がることは

言うまでもありませんよね。

複利の力を利用して、資産形成の大きな武器を手に入れましょう!

とはいえ、投資は自己責任!注意も必要

とはいえ、投資にはリスクが必ず伴います。

こちらの章もご確認ください。

投資は、日々変動しています。

大きく減ることもあれば、突然暴落することも。

投資を行うことで『100%』資産が増加するということはありえません!!

確かに長期運用することで元本割れの可能性が

大幅に低くなることは前回もお伝え致しました。

とはいえ、リターンがお約束されているものでは無いことをご理解いただき

最終は自己責任で行ってくださいね!

その上で、WorkingLABOが少しでもお力になれれば

この上なく嬉しいです。

まとめ:複利は最強!?金利について学んで、お金に強くなろう!

今回の章では2点について解説しました。

- 金利について学ぶ

- 複利について学ぶ

金利について知っているようで知らない方のために解説。

- 利息は受け取ることのできる金額のこと

- 金利は利息を計算するための割合のこと

金利、利息、利子、利回り・・・

など、言葉を知ることで理解度が高まります。

単利と複利について理解

- 単利式:元金に対してのみ、同額の利息がつく

- 複利式:元金+利息分をプラスして、全体に利息がつく

アインシュタイン博士の言葉

複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を支払う。

複利の力は絶大!分配型と再投資型

- 分配型:運用によって得られた収益を決算ごとに投資家へ分配される

- 再投資型:運用によって得られた収益を受け取ることなく、そのまま更に投資へ回す

長期でみると再投資型の力は絶大!

複利の力を利用し、長期的な資産運用を行いましょう。

投資は自己責任

投資を行うことで『100%』資産が増加するということは

ありえません!!

投資は、日々変動しています。

大きく減ることもあれば、突然暴落することも。

少しずつお金に対する知識を入れて

今より豊かな生活を手に入れましょう!

それではまた!

-160x160.jpg)